個人所得稅匯算清繳已經(jīng)結(jié)束����,作為一名個人所得稅納稅人,您匯算清繳了嗎��?您該享受的捐贈扣除項(xiàng)全享受了嗎����?

本文將帶您回顧國家在稅收政策上對于個人捐贈給予的諸多稅收優(yōu)惠�����,《中華人民共和國個人所得稅法》第六條應(yīng)納稅所得額的計(jì)算:“個人將其所得對教育�、扶貧��、濟(jì)困等公益慈善事業(yè)進(jìn)行捐贈��,捐贈額未超過納稅人申報(bào)的應(yīng)納稅所得額百分之三十的部分����,可以從其應(yīng)納稅所得額中扣除;國務(wù)院規(guī)定對公益慈善事業(yè)捐贈實(shí)行全額稅前扣除的���,從其規(guī)定���。”

《中華人民共和國個人所得稅法實(shí)施條例》(中華人民共和國國務(wù)院令第707號)第十九條規(guī)定:“個人所得稅法第六條第三款所稱個人將其所得對教育����、扶貧、濟(jì)困等公益慈善事業(yè)進(jìn)行捐贈���,是指個人將其所得通過中國境內(nèi)的公益性社會組織���、國家機(jī)關(guān)向教育��、扶貧�����、濟(jì)困等公益慈善事業(yè)的捐贈��;所稱應(yīng)納稅所得額����,是指計(jì)算扣除捐贈額之前的應(yīng)納稅所得額�?��!?/p>

那么����,個人所得稅稅前可以全額扣除的捐贈有哪些�����?

一�����、優(yōu)惠范圍

(一)支持新型冠狀病毒感染的肺炎疫情防控有關(guān)捐贈

《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)捐贈稅收政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第9號)規(guī)定:

(1)企業(yè)和個人通過公益性社會組織或者縣級以上人民政府及其部門等國家機(jī)關(guān),捐贈用于應(yīng)對新型冠狀病毒感染的肺炎疫情的現(xiàn)金和物品���,允許在計(jì)算應(yīng)納稅所得額時全額扣除���。

(2)企業(yè)和個人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈用于應(yīng)對新型冠狀病毒感染的肺炎疫情的物品,允許在計(jì)算應(yīng)納稅所得額時全額扣除��。

捐贈人憑承擔(dān)疫情防治任務(wù)的醫(yī)院開具的捐贈接收函辦理稅前扣除事宜�。

(二)向福利性、非營利性的老年服務(wù)機(jī)構(gòu)的捐贈

《財(cái)政部 國家稅務(wù)總局關(guān)于對老年服務(wù)機(jī)構(gòu)有關(guān)稅收政策問題的通知》(財(cái)稅〔2000〕97號)規(guī)定:“對企事業(yè)單位�����、社會團(tuán)體和個人等社會力量���,通過非營利性的社會團(tuán)體和政府部門向福利性��、非營利性的老年服務(wù)機(jī)構(gòu)的捐贈��,在繳納企業(yè)所得稅和個人所得稅前準(zhǔn)予全額扣除��。

本通知所稱老年服務(wù)機(jī)構(gòu)�����,是指專門為老年人提供生活照料��、文化�、護(hù)理、健身等多方面服務(wù)的福利性���、非營利性的機(jī)構(gòu)�,主要包括:老年社會福利院�����、敬老院(養(yǎng)老院)�����、老年服務(wù)中心���、老年公寓(含老年護(hù)理院、康復(fù)中心���、托老所)等�����?��!?/p>

(三)向公益性青少年活動場所的捐贈

《財(cái)政部 國家稅務(wù)總局關(guān)于對青少年活動場所���、電子游戲廳有關(guān)所得稅和營業(yè)稅政策問題的通知》(財(cái)稅〔2000〕21號)規(guī)定:

(1)對公益性青少年活動場所暫免征收企業(yè)所得稅;對企事業(yè)單位�、社會團(tuán)體和個人等社會力量,通過非營利性的社會團(tuán)體和國家機(jī)關(guān)對公益性青少年活動場所(其中包括新建)的捐贈����,在繳納企業(yè)所得稅和個人所得稅前準(zhǔn)予全額扣除。

本通知所稱公益性青少年活動場所�,是指專門為青少年學(xué)生提供科技、文化�����、德育���、愛國主義教育�、體育活動的青少年宮、青少年活動中心等校外活動的公益性場所��。

(四)向教育事業(yè)的捐贈

《財(cái)政部 國家稅務(wù)總局關(guān)于教育稅收政策的通知》(財(cái)稅〔2004〕39號)第一條第八款規(guī)定:“納稅人通過中國境內(nèi)非營利的社會團(tuán)體�、國家機(jī)關(guān)向教育事業(yè)的捐贈,準(zhǔn)予在企業(yè)所得稅和個人所得稅前全額扣除�。”

(五)向符合條件基金會的捐贈

《財(cái)政部 國家稅務(wù)總局關(guān)于向中華健康快車基金會等5家單位的捐贈所得稅稅前扣除問題的通知》(財(cái)稅[2003]204號)規(guī)定:“對企業(yè)���、事業(yè)單位���、社會團(tuán)體和個人等社會力量,向中華健康快車基金會和孫冶方經(jīng)濟(jì)科學(xué)基金會��、中華慈善總會���、中國法律援助基金會和中華見義勇為基金會的捐贈�����,準(zhǔn)予在繳納企業(yè)所得稅和個人所得稅前全額扣除?���!?/p>

綜上五種情況�,捐贈金額可以在個人所得稅稅前全額扣除�����,第二����、三、四種情況��,捐贈是需要通過非盈利的社會團(tuán)體����、政府部門、國家機(jī)關(guān)進(jìn)行��。

二�、金額確定

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第99號)規(guī)定:個人發(fā)生的公益捐贈支出金額,按照以下規(guī)定確定:

(一)捐贈貨幣性資產(chǎn)的���,按照實(shí)際捐贈金額確定��;

(二)捐贈股權(quán)�、房產(chǎn)的�����,按照個人持有股權(quán)、房產(chǎn)的財(cái)產(chǎn)原值確定����;

(三)捐贈除股權(quán)、房產(chǎn)以外的其他非貨幣性資產(chǎn)的�,按照非貨幣性資產(chǎn)的市場價格確定。

三����、扣除憑據(jù)

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第99號)規(guī)定:公益性社會組織、國家機(jī)關(guān)在接受個人捐贈時���,應(yīng)當(dāng)按照規(guī)定開具捐贈票據(jù)���;個人索取捐贈票據(jù)的,應(yīng)予以開具�����。

個人發(fā)生公益捐贈時不能及時取得捐贈票據(jù)的��,可以暫時憑公益捐贈銀行支付憑證扣除����,并向扣繳義務(wù)人提供公益捐贈銀行支付憑證復(fù)印件。個人應(yīng)在捐贈之日起90日內(nèi)向扣繳義務(wù)人補(bǔ)充提供捐贈票據(jù)��,如果個人未按規(guī)定提供捐贈票據(jù)的��,扣繳義務(wù)人應(yīng)在30日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)告���。

機(jī)關(guān)�����、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈的��,納稅人可以憑匯總開具的捐贈票據(jù)和員工明細(xì)單扣除���。

需要注意的是,個人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈用于應(yīng)對新型冠狀病毒感染的肺炎疫情的物品��,憑承擔(dān)疫情防治任務(wù)的醫(yī)院開具的捐贈接收函辦理稅前扣除事宜�����。

個人應(yīng)留存捐贈票據(jù)��,留存期限為五年。

四���、納稅申報(bào)

(一)月度申報(bào)

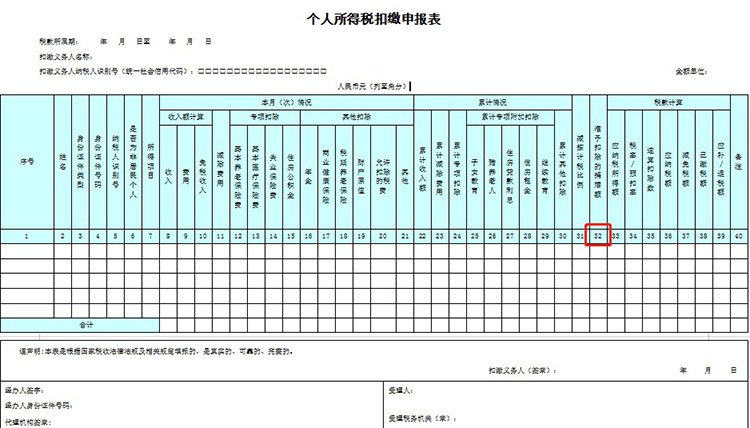

1.扣繳義務(wù)人申報(bào)

填報(bào)個人所得稅扣繳申報(bào)表第32列“準(zhǔn)予扣除的捐贈額”:是指按照稅法及相關(guān)法規(guī)����、政策規(guī)定�����,可以在稅前扣除的捐贈額����。

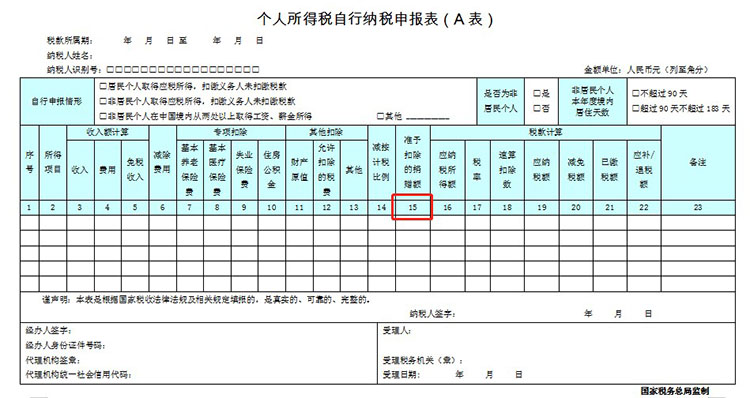

2.自行申報(bào)

填報(bào)個人所得稅自行納稅申報(bào)表(A類)第15列“準(zhǔn)予扣除的捐贈額”:是指按照稅法及相關(guān)法規(guī)、政策規(guī)定�����,可以在稅前扣除的捐贈額�。

(二)年度申報(bào)

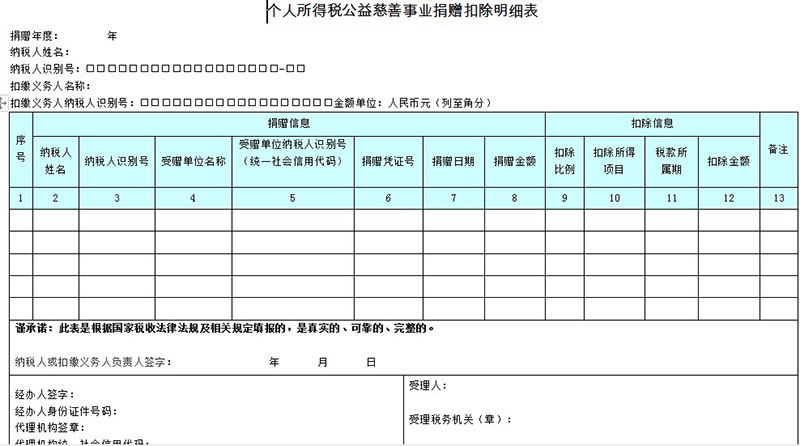

填報(bào)個人所得稅年度自行納稅申報(bào)表(A類)第29行“準(zhǔn)予扣除的捐贈額”:填寫居民個人按規(guī)定準(zhǔn)予在稅前扣除的公益慈善事業(yè)捐贈金額,并按規(guī)定附報(bào)《個人所得稅公益慈善事業(yè)捐贈扣除明細(xì)表》�。